Artikel

}

}

Die Loslösung von russischen Energieimporten ist vor allem beim Gas eine enorme Herausforderung. Aufgrund der momentan reduzierten und schwankenden Liefermengen plant die EU eine Einsparung des Gasverbrauchs von rund 15 Prozent. Auch die europäischen Energieversorger selbst müssen jetzt effizienter werden. Gleichzeitig gilt es, den engen Kontakt mit den Regulierern zu suchen und eine sichere finanzielle Grundlage zu schaffen.

Situation: Die Energiekrise ist vor allem eine Gaskrise

Der Einmarsch Russlands in die Ukraine hat das Problem der bereits in der zweiten Jahreshälfte 2021 entstandenen weltweiten Energieknappheit noch einmal verschärft. Europäische Energieunternehmen und -großverbraucher stehen gewaltigen Herausforderungen gegenüber – nicht zuletzt, da sie die explodierenden Preise nur teilweise an ihre Kundschaft weitergeben können.

Bei der Energiekrise handelt es sich vor allem um eine Gaskrise. Während Öl und Kohle auch außerhalb Russlands bezogen werden können, wenn auch zu höheren Preisen, ist dies beim Gas aufgrund der begrenzten Leitungsnetze nur sehr eingeschränkt möglich. Die Beschaffungskosten der betroffenen Energieversorger haben sich innerhalb eines Jahres seit August 2021 bereits mehr als verdreifacht.

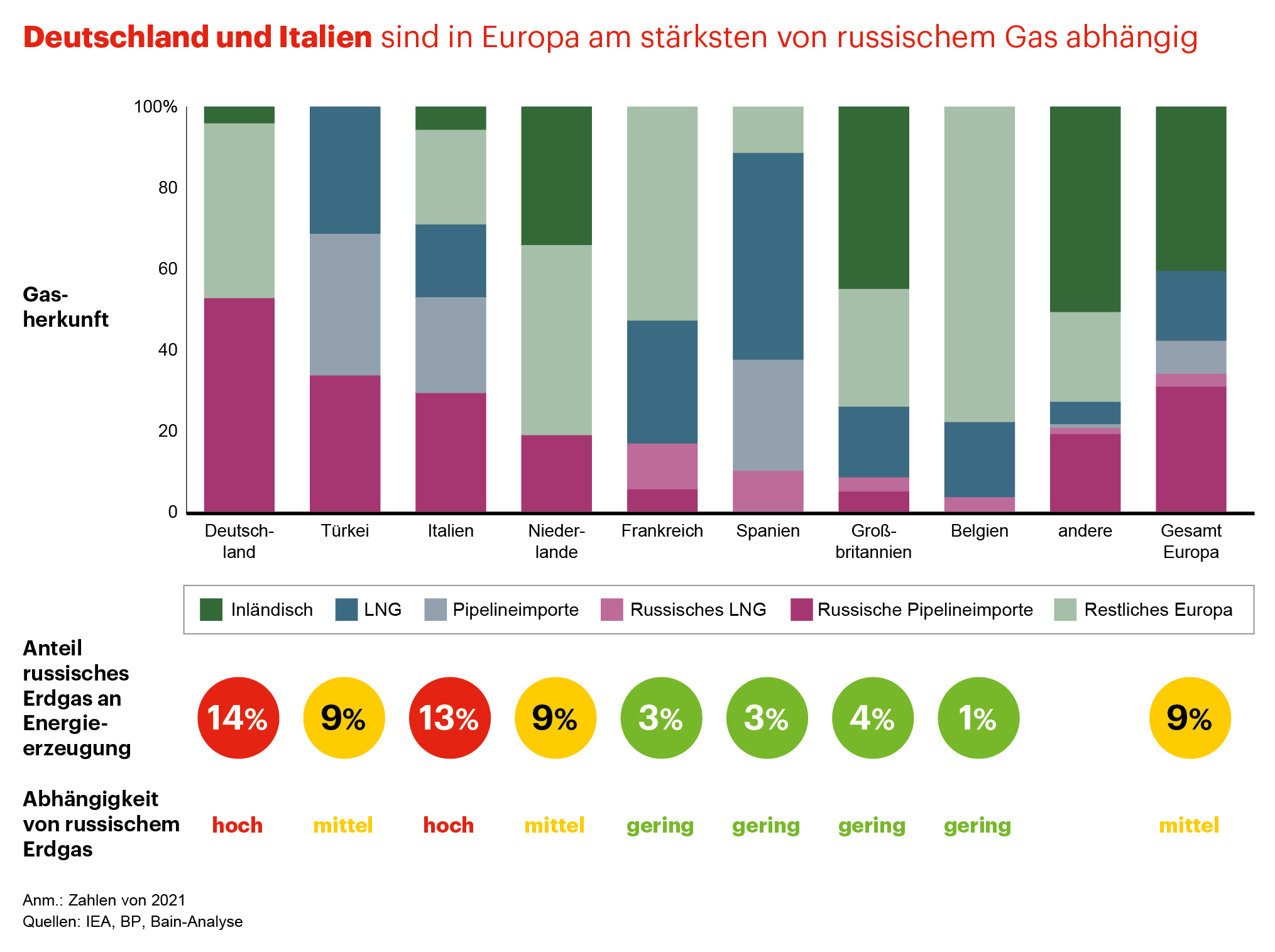

Einkalkuliert werden muss zudem, dass die Gaslieferungen aus Russland ganz gestoppt werden könnten. So strömte Ende Juli 2022 durch die Ostseepipeline Nord-Stream 1 nach Wartungsarbeiten zwischenzeitlich nur noch ein Bruchteil der vorherigen Gasmenge und Nord-Stream-Betreiber Gazprom hat für Ende August eine immerhin dreitägige Komplettausschaltung angekündigt. Mit den reduzierten Liefermengen steigt der Druck auf Industrie, Wirtschaft und Politik. Ein kompletter, langfristiger Lieferstopp wäre zweifellos folgenreich: Bis zu 25 Prozent des weltweit exportierten Erdgases kommen aus Russland, rund 65 Prozent davon gehen nach Europa.

Am stärksten von der Krise betroffen sind Deutschland und Italien. Der Anteil russischen Gases an der Stromerzeugung dieser Länder lag zuletzt bei rund 13-14 Prozent. Ein Ausweichen auf andere Erdgaslieferanten oder auf Flüssiggas (LNG) wird nur teilweise und Schritt für Schritt möglich sein.

Die europäischen Energieversorger geraten dadurch in eine schwierige Lage. Sie müssen sich gleich mit vier kritischen Themen auseinandersetzen:

- Knappheit: Der Krieg in der Ukraine kann jederzeit zu einem Stopp der russischen Gaslieferungen führen und LNG ist noch keine echte Alternative. Speziell im kommenden Winter drohen Versorgungsengpässe.

- Preise: Die Gaspreise haben ein Allzeithoch erreicht und steigen weiter, können aber nur teilweise weitergegeben werden, beispielsweise durch die staatliche Gasumlage. Da der Aufbau neuer Infrastrukturen lange Vorlaufzeiten hat, wird auch auf dem flexibleren LNG-Markt das Angebot noch eine ganze Weile geringer sein als der Bedarf. Daher ist nicht zu erwarten, dass sich die Situation zeitnah entspannt.

- Energiewende: Ohne bezahlbares Gas für das Aufrechterhalten eines zuverlässigen Back-ups – speziell in windarmen Zeiten – gerät der Ausbau der Infrastruktur für die erneuerbaren Energien in Gefahr. Zugleich erhöht sich der Druck, verstärkt Energiespeicher als eines der Standbeine der Energiewende schlechthin zu schaffen.

- Regulierung: Energieversorger sind mit massiven politischen Eingriffen konfrontiert. Diese erfolgen sowohl auf der Erzeugerseite, etwa durch die Entscheidung, fossile Kraftwerke weiter zu betreiben, als auch auf der Verbraucherseite, beispielsweise durch das Festlegen von Preisobergrenzen oder das Genehmigen von Energiebeihilfen.

Hinzu kommen zwei weitere Aspekte. Da sind zum einen die mittelfristigen Auswirkungen der insbesondere durch die Energiekosten gestiegenen Inflation. Diese könnten eine Abschwächung der Konjunktur, möglicherweise sogar eine Rezession nach sich ziehen. Zum anderen halten die durch Corona-Pandemie und Ukraine-Krieg aufgetretenen Störungen in den Lieferketten an.

Snapchart

Möglichkeiten staatlicher Intervention

Die Möglichkeiten des Staats sind begrenzt. Im Prinzip sind fünf Maßnahmen denkbar, die bei Bedarf parallel durchgeführt werden können und teilweise bereits initiiert wurden:

Reaktivieren alter Kraftwerke. Kraftwerke, die mit Öl, Kohle oder Kernbrennstäben betrieben werden, können akute Engpässe überbrücken. Darauf bereitet sich derzeit die Regierung in Deutschland vor und hat den Weiterbetrieb beziehungsweise die Wiederinbetriebnahme von Braunkohle- und Steinkohlekraftwerken bis Ende März 2024 zur Stromgewinnung beschlossen. Doch weder hierzulande noch in Italien werden reaktivierte Kraftwerke als dauerhafte Lösung akzeptiert.

Preisregulierung. Ein naheliegender Schritt bei explodierenden Energiepreisen ist, diese staatlich festzulegen. Die Bundesregierung hat diesbezüglich eine staatliche Umlage der gestiegenen Gaspreise für Gaskunden ab Oktober 2022 beschlossen. Möglich sind zudem Entlastungspakete für die Bevölkerung, wie sie in Deutschland auf den Weg gebracht wurden und noch werden.

Verbrauchskontrollen. Ob und inwieweit Verbrauchskontrollen seitens der Regierung sinnvoll sind, muss sehr genau geprüft werden und wohlüberlegt sein. China beispielsweise ist dafür kein gutes Beispiel. Dort sind seit 2016 die Provinzen angehalten, im Rahmen der nationalen Klimaziele kontinuierlich ihren Stromverbrauch zu senken. Doch dies gelingt nicht. Deshalb kam es in den letzten Jahren immer wieder zu Zwangsabschaltungen stromintensiver Unternehmen. Es bleibt abzuwarten, inwiefern beispielsweise die Umlegung der europäischen Gaseinsparverordnung, die die unnötige Verstromung von Erdgas verhindern soll, auf Energieversorger geplant ist.

Beschleunigter Ausbau der erneuerbaren Energien. Neue Energieerzeugungsanlagen haben lange Vorlaufzeiten. Dies liegt größtenteils an den Genehmigungsverfahren. Werden diese vereinfacht, können Wind-, Solar- und Wasserkraftwerke sowie Energiespeicheranlagen schneller gebaut werden.

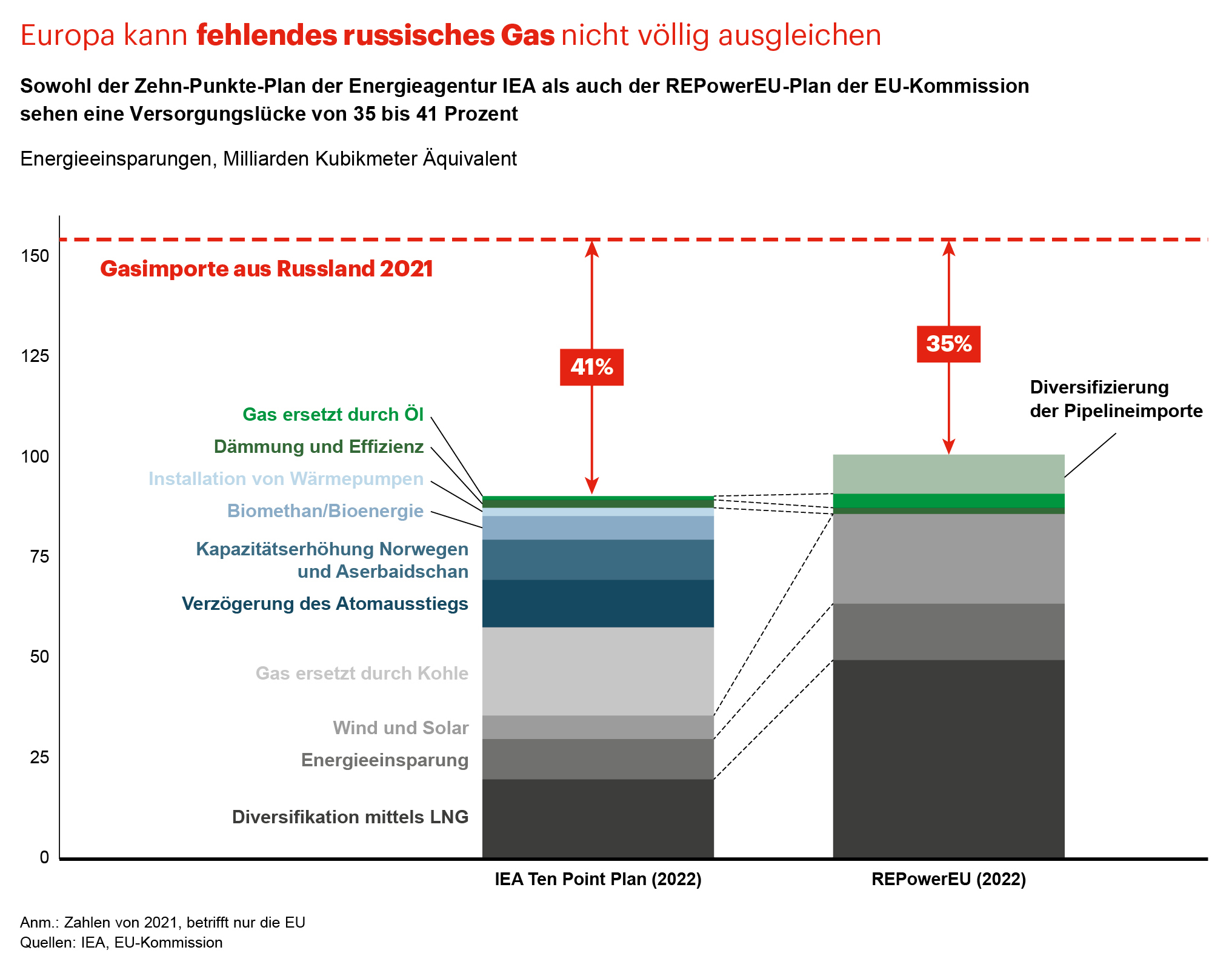

Schaffung alternativer Gasversorgung. Insbesondere die Errichtung von LNG-Terminals ist hierbei von entscheidender Bedeutung. Doch auch Alternativen zum Pipelinegas, zum Beispiel die verstärkte nationale Gasförderung oder die Produktion synthetischer beziehungsweise angereicherter Gase, spielen eine Rolle

Snapchart

Ausblick: Die neue Realität in Europa

Die wirtschaftlichen Perspektiven und das politische Umfeld in Europa haben sich durch den Ukraine-Krieg und die Gaskrise nachhaltig verändert. Der Energiewirtschaft drohen aus Sicht von Bain weitreichende Konsequenzen – und das wird erhebliche Auswirkungen auf den Energiemarkt der nächsten Jahrzehnte haben.

Neue Energiequellen: Es müssen Wege gefunden werden, um die entstandene Versorgungslücke beim Gas zu schließen und sich unabhängig von russischen Gasimporten zu machen. Sofortmaßnahmen beinhalten den angekündigten Weiterbetrieb von Kohlekraftwerken beziehungsweise deren Wiederinbetriebnahme. Parallel dazu sind Pipelineimporte aus nicht-russischen Quellen kurzfristig zu erhöhen sowie der Ausbau erneuerbarer Energien und der LNG-Importkapazitäten (speziell in Deutschland) deutlich zu beschleunigen.

Hohe Kosten: Kurzfristig wird Gas sehr teuer bleiben. Und auch bei Rohmaterialien sind die Preise stark gestiegen, wodurch zum Beispiel der Netzumbau weit kostspieliger wird. Eine Trendwende ist derzeit nicht in Sicht.

Fragezeichen hinter Nachhaltigkeit: Welche Folgen die Krise für den Klimaschutz hat, wird von den Entscheidungen abhängen, die jetzt getroffen werden. Zweifellos größer geworden ist der Druck, von fossilen Brennstoffen unabhängig zu werden. Dies wird aufgrund des Themas ESG/Scope-3-Emissionen auch weiterhin für viele Energiekunden ein kritischer Faktor bleiben. Kurzfristig scheint jedoch die Sicherung alternativer Erdgasquellen oberste Priorität zu haben. Darüber hinaus wird der Zeitplan in Bezug auf die Abschaltung von Kohlekraftwerken infrage gestellt. Fest steht, dass im Rahmen der Energiewende ein Back-up-Mechanismus zur Absicherung gegen Dunkelflauten nötig ist. Wenn dies mit Gas nicht mehr möglich ist, muss Nachhaltigkeit zumindest neu gedacht werden.

Zunehmende Dezentralisierung der Versorgung: Produzierende Unternehmen werden die eigene Energieversorgung künftig vermehrt als wesentlichen Risikofaktor wahrnehmen und unter Umständen eigene Vorsorgemaßnahmen treffen. Dies könnte auch zu einem verstärkten Aufbau dezentraler Energieversorgungs- und Speichersysteme führen, um Abhängigkeiten zu reduzieren.

Neuer Regulierungsrahmen: Die Preisbildung im Strommarkt ist in die Kritik geraten. Künftig könnten langfristige Preisfindungsmethoden in den Fokus rücken. Auch die saisonale Speicherung erneuerbarer Energien benötigt auf lange Zeit festgelegte Preise, damit sich die hierfür erforderlichen enormen Investitionen vornehmen lassen.

To-Dos: Was auf Unternehmensebene zu tun ist

Gezielte Schritte der Energieversorger sind notwendig, wollen sie die komplexen Herausforderungen meistern.

Am Anfang sollten kurzfristige Maßnahmen stehen, die schnell umgesetzt werden können. Dazu gehört insbesondere das konsequente Generieren von Cash, um mehr Spielraum beim Kosten- und Preismanagement zu schaffen. Mittelfristig ist eine kaufmännische Transformation in Gang zu bringen, durch die es möglich wird, Preise und Leistungen optimal an Kundensegmente anzupassen. Nicht zuletzt muss das Unternehmen insgesamt resilienter werden, um die Gaskrise zu bewältigen, aber auch um gut durch ein eventuell folgendes wirtschaftliches Tal zu kommen.

Angesichts des Ausmaßes der Gaskrise wird die Durchführung einzelner ausgewählter Maßnahmen nicht ausreichen, um die Zukunft der betroffenen Energieversorger abzusichern. Nur mit einem koordinierten, ganzheitlichen Transformationsprogramm über vier Aufgabenbereiche hinweg kann dies gelingen.

Aufgabenbereich 1: Operatives Geschäft

Auf der operativen Ebene geht es darum, ein sinnvolles operatives Aktionsprogramm zu erstellen. Voraussetzung dafür ist eine laufende Szenarioplanung, zugleich sind alle Handlungsoptionen abzuwägen. Ein solches Programm muss einerseits den wahrscheinlichsten Entwicklungen Rechnung tragen und andererseits in einem unsicheren ökonomischen Umfeld auch Handlungsspielräume gewährleisten:

- Die Optimierung des CO2-Fußabdrucks muss priorisiert werden. Investitionen in das System Gas und erneuerbare Energien müssen überdacht werden, um den künftigen Einsatz von Gas weiter zu minimieren. In der momentanen Situation müssen Kraftwerkspark und Netzwerkplanung zunächst an die neue Realität angepasst werden. Dies kann beispielsweise durch den geplanten Weiterbetrieb beziehungsweise die geplante Wiederinbetriebnahme von Braunkohle- und Steinkohlekraftwerken bis Ende März 2024 erreicht werden.

- Eine operative Kostensenkungsinitiative ist kritisch, wenn es darum geht, den wirtschaftlichen Betrieb einzelner Kraftwerke abzusichern beziehungsweise dessen Wirksamkeit auch bei einem volatilen Preisniveau zu gewährleisten. Die Analyse von Optimierungspotenzialen muss in dreifacher Hinsicht erfolgen: benchmarkgesteuert, nullkostenbasiert und ausgabenorientiert (Einkaufshebel). Das Ergebnis ist ein 360-Grad-Blick auf die Kosten, die es nachfolgend – auch unter Berücksichtigung unkonventioneller Ideen – systematisch zu reduzieren gilt.

- Durch die Variabilisierung von Kosten entsprechen die Kostenstrukturen deutlich exakter der real geleisteten Arbeit. Möglich wird dies durch Outsourcing, flexible Arbeitszeitmodelle und Organisationsstrukturen oder universell einsetzbare Mitarbeiterinnen und Mitarbeiter. Investivausgaben werden zu Betriebsausgaben (CapEx zu OpEx).

Aufgabenbereich 2: Kommerzielle Optimierung

Die Optimierung des kaufmännischen Bereichs setzt eine langfristige Sichtweise und eine umfangreiche Transformation voraus. Eine klare Kundensegmentierung ist unerlässlich, was sowohl für das B2B- als auch das B2C-Geschäft gilt. Festzulegen ist, welche Kundenbeziehungen

- langfristig von strategischer Bedeutung sind und daher ein (Preis-)Investment seitens der Versorger rechtfertigen,

- niedrige Preiselastizität aufweisen und Kostenerhöhungen im Rahmen des Marktpreises verkraften können,

- auch mittelfristig kommerziell nicht attraktiv sein werden.

Nachfolgend ist für jedes Segment ein Konzept zu entwickeln, das zwei ganz wesentliche Aspekte beinhaltet:

- Eine optimale Kundenbetreuung. Dies kann eine Intensivbetreuung für strategische Kunden sein, einschließlich gemeinschaftlich erstellter Businesspläne sowie gemeinsamen Identifizierens von Initiativen für das Gesamtkostenmanagement, oder eine minimierte Low-Cost-Betreuung für mittelfristig weniger attraktive Kundengruppen. Teil des Dialogs muss außerdem das Erreichen von Scope-3-Zielen sein. Und es gilt sich darüber auszutauschen, inwieweit diese durch die Veränderungen im Gassektor beeinflusst werden.

- Die Optimierung des Pricing-Ansatzes. Zahlungsbereitschaft und Zahlungsfähigkeit der Kundschaft sind genau zu analysieren. Insbesondere muss geklärt werden, wo sich Preissteigerungen in welchem Maße durchsetzen lassen und wie flexibel die Preisgestaltung unter Berücksichtigung der staatlichen Gasumlage sein kann.

Aufgabenbereich 3: Regulatorische Compliance

Die Kombination aus Energiewende – hin zu erneuerbaren Energien – und akuter Gaskrise wird für die Versorger gerade in Deutschland und Italien weitreichende Folgen haben. Ihnen droht ein enges regulatorisches Korsett aus Auflagen, Preisdeckeln, Subventionen, Steuern, Überbrückungshilfen und Ausgleichszahlungen – und das auf lokaler, nationaler und europäischer Ebene. Ein Gegensteuern ist in zweierlei Hinsicht möglich:

- Proaktive Mitgestaltung des regulatorischen Rahmens. Die Schnittstellen zu allen relevanten Regierungsebenen müssen intensiv betreut und gemanagt werden. Nur so lässt sich sicherstellen, dass der Regulierungsrahmen passt und die Belange der Energieversorger ausreichend berücksichtigt sind. Hier ist insbesondere Transparenz wichtig. Die ökonomischen Auswirkungen der Krise müssen ebenso aufgezeigt werden wie die Grenzen des technisch Machbaren.

- Volle Nutzung der gewährten Unterstützung. Bereits heute gibt es Hilfe. So ist zum Beispiel die Bereitschaft der KfW gewachsen, Kredite zu vergeben. Noch aber sind die Prozesse und die Unterstützung abhängig von etlichen Faktoren. Wer die Gaskrise meisten will, benötigt ein tiefgehendes Verständnis des regulatorisch Machbaren und eine darauf basierende Inanspruchnahme der staatlichen Unterstützung.

Aufgabenbereich 4: Finanzielle Widerstandsfähigkeit

Für die europäischen Energieversorger geht es in einen harten Winter, der nicht zuletzt die Bilanzen stark belasten wird. Und auch danach sind die geschäftlichen Aussichten bis auf Weiteres eher mäßig. Gebot der Stunde ist es, finanziell insgesamt widerstandsfähiger zu werden:

- Cash-Generierung im laufenden Geschäft und Reduzierung des Working Capital.

- Regelmäßige Kommunikation mit den Stakeholdern – von Anteilseignern und Banken über Belegschaft und Geschäftspartner bis hin zu Kundinnen und Kunden. Sie sollen die schwierige Situation sowie die geplanten Maßnahmen kennen und mittragen.

- Offenhalten von Finanzierungsoptionen. Auch die vielfältigen Auswirkungen der Gaskrise auf die Bilanzen sollten beständig modelliert und den Finanzierungspartnern mitgeteilt werden.

Die Gaskrise wird den europäischen Energiemarkt fundamental verändern. Dies gilt insbesondere für Deutschland und Italien. Ein klares Zielbild ist noch nicht erkennbar, aber schlussendlich wird es eindeutige Gewinner und Verlierer unter den Energieversorgern geben. Und nicht alle Markteilnehmer werden diese Krise überstehen. Mithilfe eines ganzheitlichen, umsichtig gemanagten Programms lässt sich die Krise überstehen – und gleichzeitig können die Weichen für eine erfolgreiche Zukunft gestellt werden.