レポート

エグゼクティブサマリー

背景

かつての日本企業経営は典型的には完全純血、有機的成長、輸出型海外展開で人材の流動性も極めて限定的、かつ株主以外にもステークホルダーを強く意識する、といったものであった。しかしそれはこの10年強で、合併・買収(M&A)、垂直立ち上げ型の海外進出、人材の流動化、ROE経営等の方向へ大きくシフトしてきている。このような環境下で日本企業が成長していくためには、大きなトランスフォーメーション(改革)が欠かせない。では、どのように改革を行えばよいのだろうか。経営改革を進めるうえで一つのカギとなるのが、ガバナンスの強化である。実際、完全純血から脱却し、社外との対話を糧とし、企業価値向上へのアドバイスに耳を傾ける経営者は増えつつある。

このような環境下で日本企業が成長していくためには、大きなトランスフォーメーション(改革)が欠かせない。実際、完全純血から脱却し、社外との対話を糧とし、企業価値向上へのアドバイスに耳を傾ける経営者は増えつつある。

日本企業のコーポレートガバナンス改革を巡る取り組みは、近年大きく加速している。2015年6月から適用されている「コーポレートガバナンス・コード」では、株主の権利・平等の確保や適切な情報開示と透明性の確保、取締役会等の責務等に関する原則が明示されている。法令とは異なり、法的拘束力を有する規範ではないが、原則を実施しない場合には、その理由を十分に説明することが求められる。

取締役会・監査役会の実効性確保のための前提条件に関する「コーポレートガバナンス・コード」の原則では、「取締役会は、その役割・責務を実効的に果たすための知識・経験・能力を全体としてバランス良く備え、多様性と適正規模を両立させる形で構成されるべきである」とある。たとえば、「独立社外取締役は会社の持続的な成長と中長期的な企業価値の向上に寄与するように役割・責務を果たすべきであり、上場企業はそのような資質を十分に備えた独立社外取締役を少なくとも2名以上選任すべきである」という記述があるが、これは、社外取締役を単に設置しさえすればよいという捉え方ではなく、社外取締役を置く場合にはその期待される役割・責務に照らし、その存在を活かすような対応がとられるか否かが成否の重要な鍵となるという考えに基づいている。

取締役会の構成

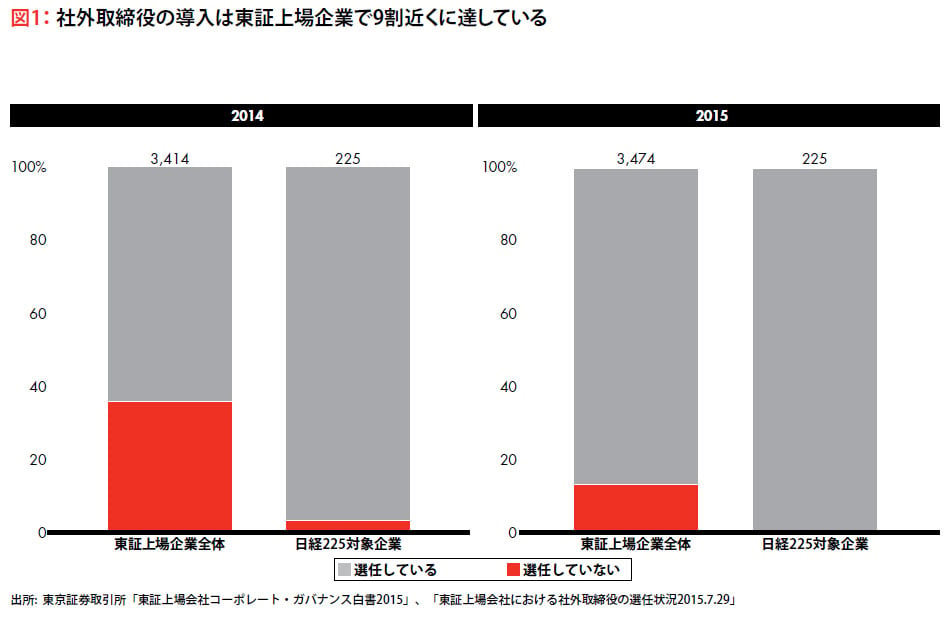

こういった動きを受けて、東証の全上場企業に占める社外取締役選任企業の割合は、2014年7月の約65%から、2015年7月には9割近くへと増加した。日経225企業に関して言えば、2015年末の時点で全ての企業が社外取締役を少なくとも1名以上選任している。

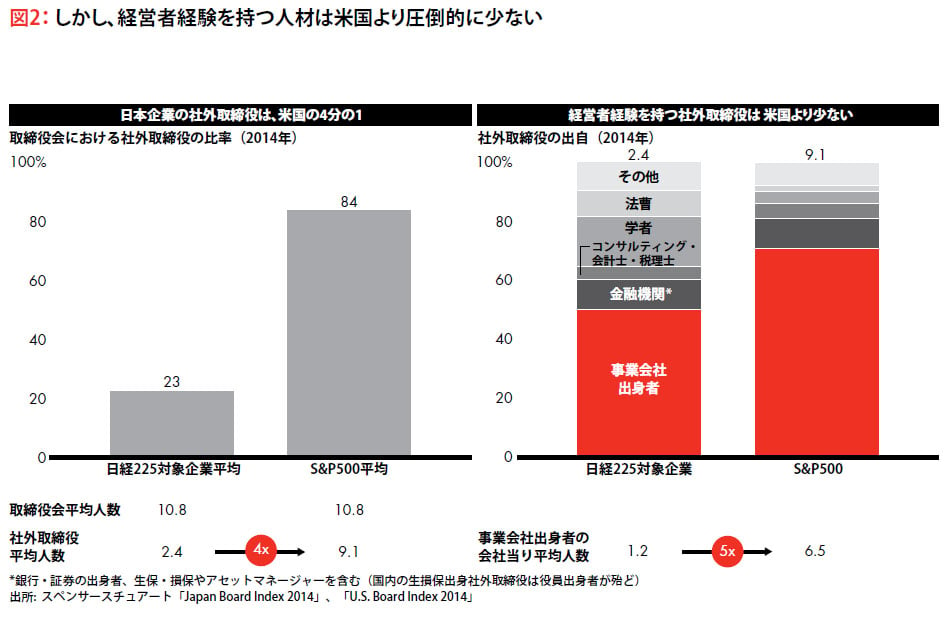

しかし、日本の取締役会のガバナンス改革はまだ端緒についたばかりであり、米国と比較すると未だ差は大きい。2014年、S&P500企業では取締役会における社外取締役の割合が84%だったのに対し、日経225企業では23%であった。取締役会の平均人数は日米でほぼ同数だが、社外取締役の数に4倍近い差があるのだ。

さらに、米国企業の社外取締役には企業経営経験を持つ事業会社出身者の割合も高い。人数に直すと、一つの取締役会における企業経営経験を保有する社外取締役は、1.2人対6.5人と日米では5倍の差となっている。日本では学者や法曹界出身者等の比率が高く、企業経営者としての経験に基づくCEOのアドバイザー、監視役としての「目」を持つ社外取締役の数には日米で大きな差があるのが現状だ。

TSRとの相関

ベイン・アンド・カンパニーでは、取締役会の構成と企業価値との関連を調査した。東証一部の日経225、TOPIX100企業に加え、一部業界においてはTOPIX Mid400、TOPIX Smallの企業を含めた主要上場企業500社を対象に、取締役会の構成と株主総利回り(Total Shareholder Return、TSR)を分析した。

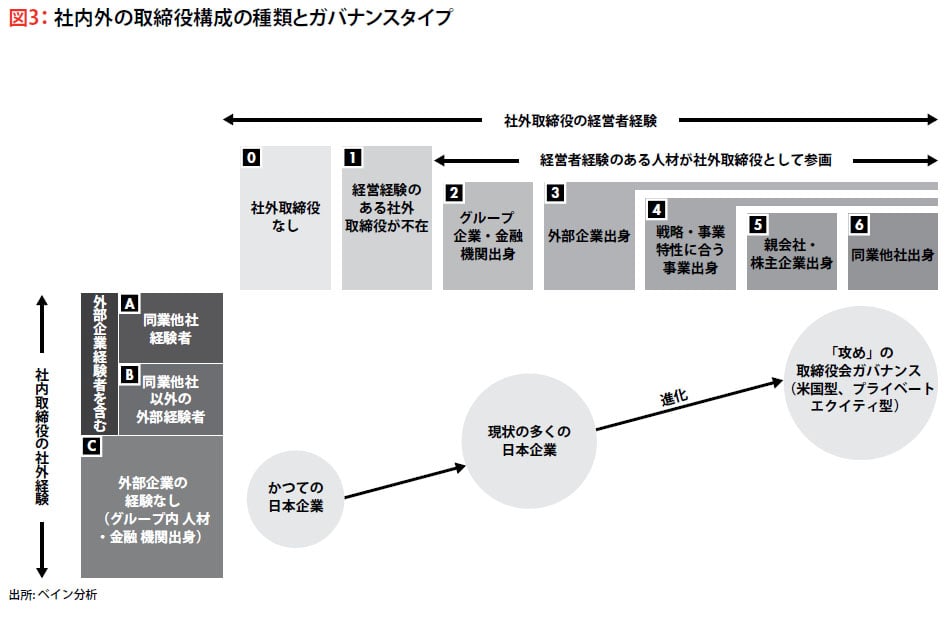

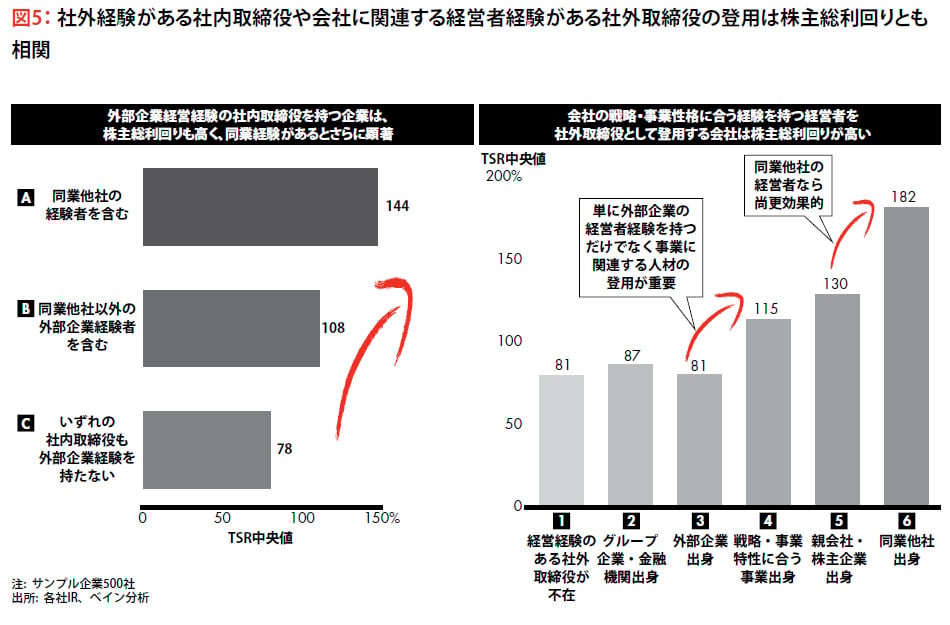

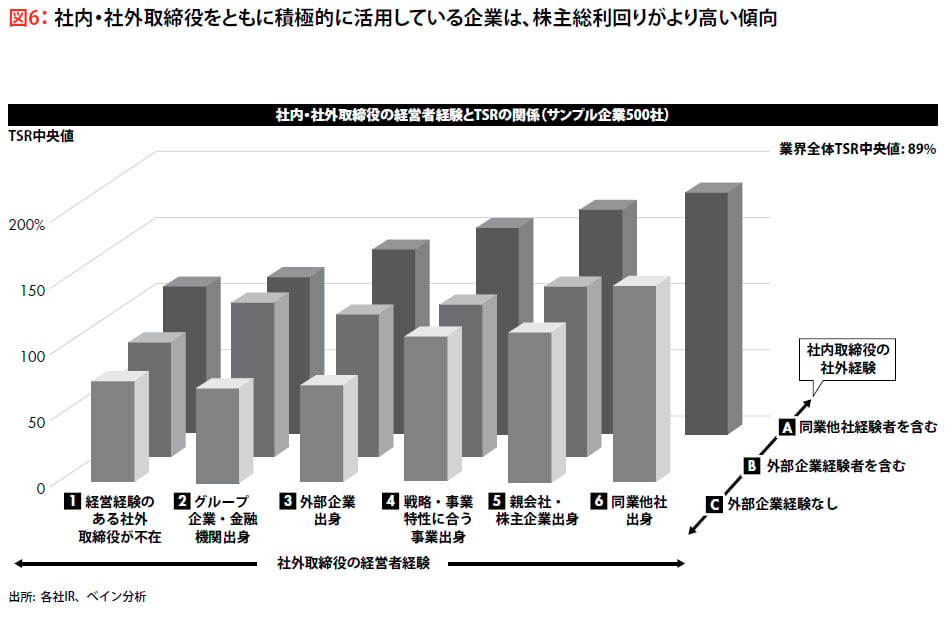

企業価値を上げている企業は、取締役会に社外の血を積極的に導入、活用している。分析対象となった500社を、社外取締役の経営者経験度合いと社内取締役の社外経験度合いでセグメント分けし分析したが、取締役の経営者経験や社外経験が多いほど企業に対する効果的なアドバイスが可能となり、それが企業価値向上に相関している。

社外取締役の経営者経験度合い別にみると、学者や法曹界、グループ会社や金融機関、外部出身者というだけではTSRが80%程度だったが、自社の戦略事業性格に合う経験を持つ人が社外取締役にいる企業ではTSRが1.4倍の115%、親会社や株主出身の社外取締役がいる企業では130%、さらに同業他社出身の社外取締役がいる企業では182%と2倍強のリターンを得ている。また、社内取締役の社外経験度合い別では、他社経験が全くない生え抜きの社内出身者のみで社内取締役が構成されている企業のTSRが78%だったのに対し、社外経験のある社内取締役がいる企業ではTSRが1.4倍の108%、さらに同業他社での経験があるとさらに高くなり1.8倍の144%という結果になった。

社外取締役活用・運用のベストプラクティス

しかし、ただ単により経験度合いの高い人材を取締役に選任すれば企業価値が上がるというものだろうか。それとも、他に要件があるのだろうか。

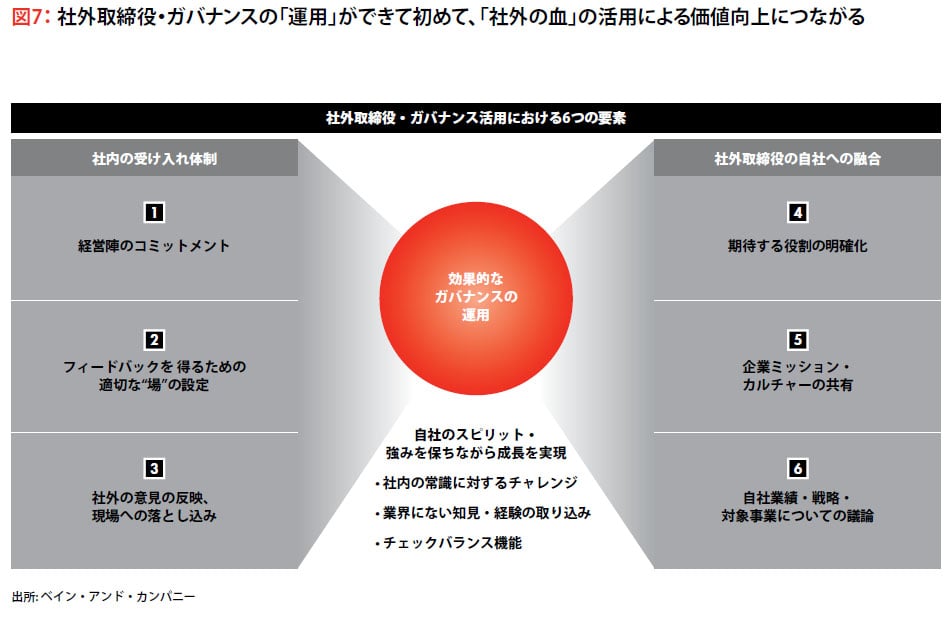

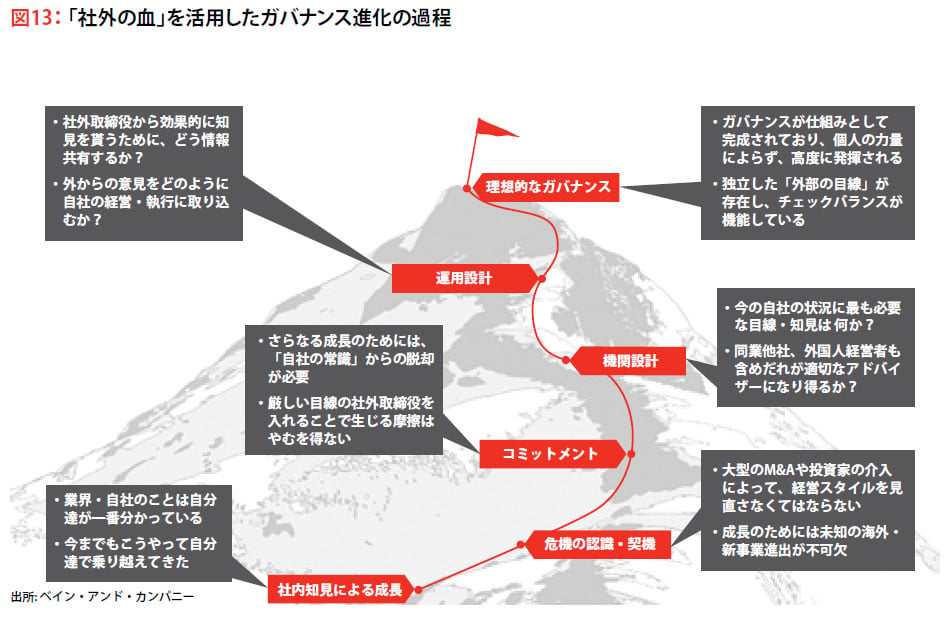

複数の社外取締役の選定等、ガバナンスの機関設計は取締役会のガバナンス改革の第一歩である。しかしそれは必要不可欠な一歩ではあるが、企業価値向上を約束するものではない。社外取締役、そしてガバナンスの効果的な「運用」ができて初めて企業価値向上へとつながるのだ。そのためには、社内における社外取締役の受け入れ体制が整っているか、社外取締役を自社に融合させるための仕組みが整っているかが鍵となる。

我々は日本の大手企業で社長や役員、社外取締役を務めている方々にインタビューを行い、実際に社外取締役が企業の価値向上に貢献するためにはどうすべきかについて議論させていただいた。そのなかで、効果的なガバナンスの運用に必要不可欠な6つの要素が浮かび上がってきた。

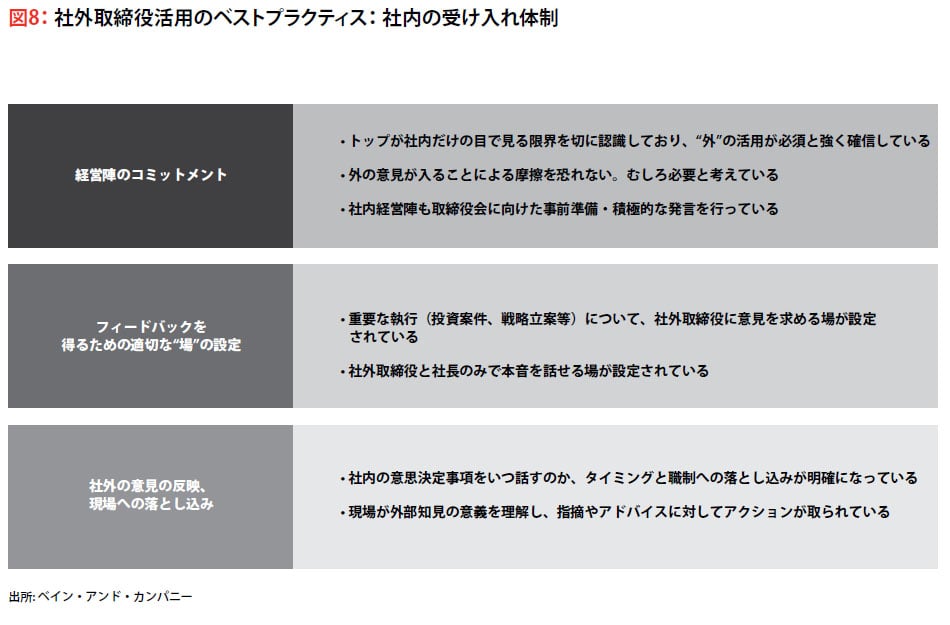

経営陣のコミットメント:経営トップが社内の視点の限界を認識し、社外取締役の意見が入ることによる摩擦を必要なものと捉えること

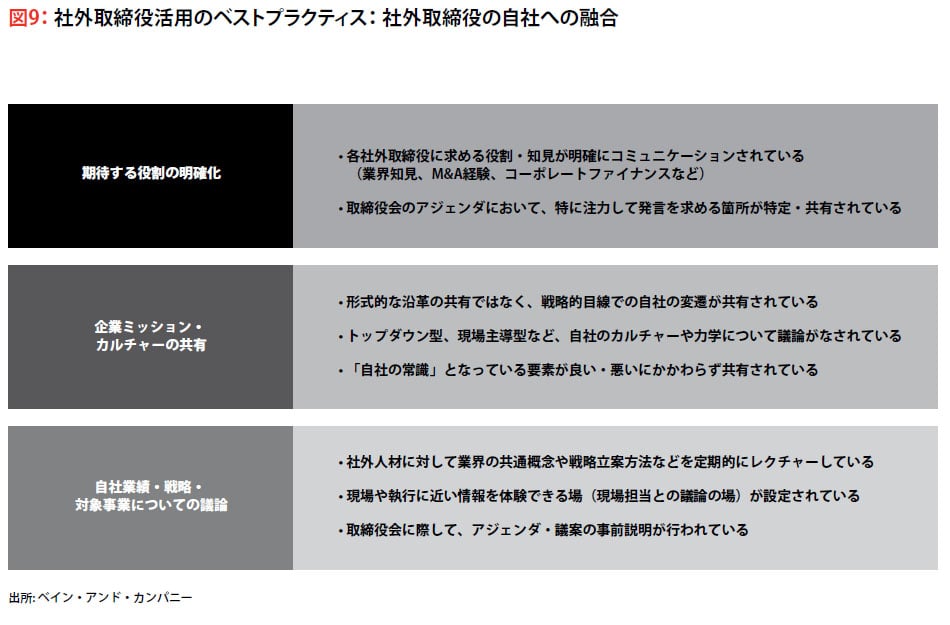

期待する役割の明確化:各社外取締役に求める役割や知見について、明確にコミュニケーションされていること。各取締役会のアジェンダにおいても、特に発言を求める箇所が特定されていること

企業ミッションやカルチャーの共有:社外取締役に対して、形式的なだけではない戦略的目線での情報共有が行われていること。良い悪いにかかわらず、自社のカルチャーや力学、自社の常識となっている要素が共有されていること

自社業績、戦略、対象事業についての議論:業界の共通概念や現場や執行に近い情報を社外取締役と共有し、共に議論する場を設定すること

フィードバックを得るための適切な「場」の設定:社外取締役と社長のみで本音を話せる場や、重要な執行案件について社外取締役に意見を求める場を設定すること

社外の意見の反映と現場への落とし込み:取締役会で決定された事項の現場への落としこみが明確化されていること。現場で外部知見の意義が理解され、適切なアクションが取られること

ガバナンスと執行

日本企業が「コーポレートガバナンス・コード」を遵守しガバナンスを強化していくうえでは、今後大きな可能性がある一方で、直面すべきいくつかの課題も存在する。

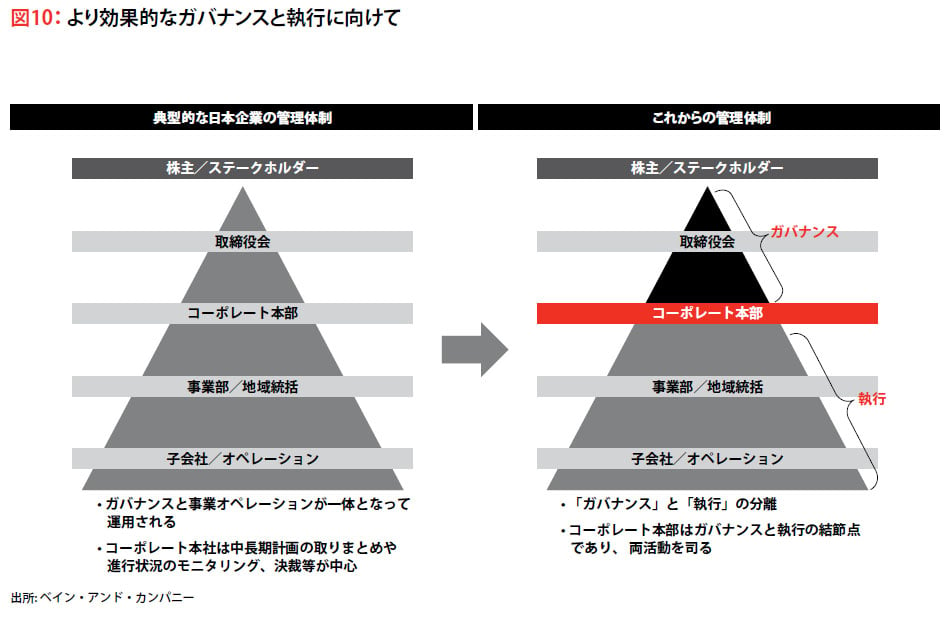

これまでの典型的な日本企業では、社内で昇進してきた人材が取締役に就任することが一般的であり、コーポレート本部は中長期計画の取りまとめや進行状況のモニタリング、決裁などを中心に行う傾向が強かった。そのような管理体制では、企業のガバナンス活動と事業オペレーションは明確に区別されておらず、一体となって運用される。しかし、「コーポレートガバナンス・コード」適用後のこれからの管理体制では、これらのガバナンスと執行という二つの役割は分離され、それぞれ異なる能力を持つ人材が配置されていくことが必要になるだろう。

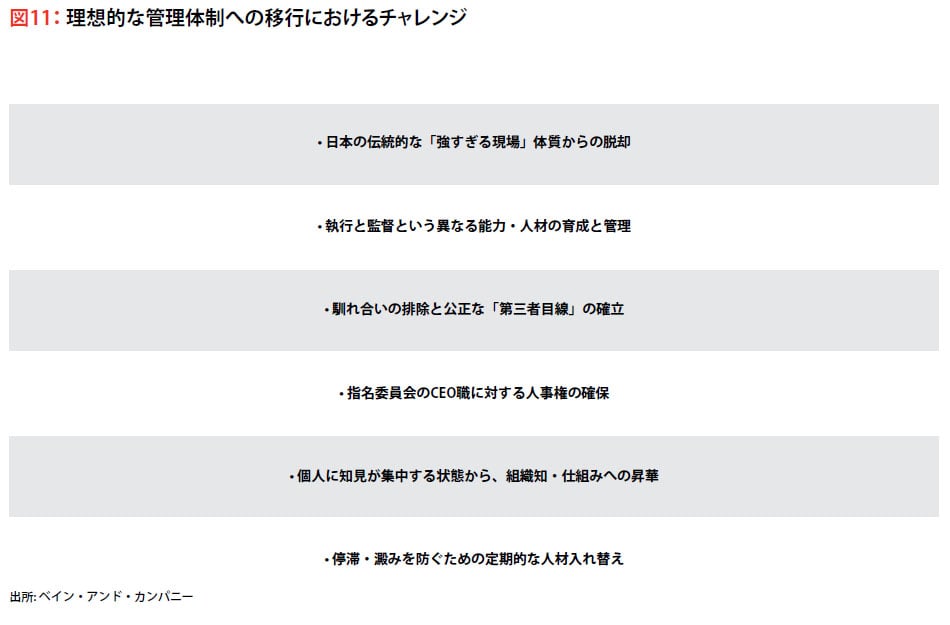

この新しい管理体制では、コーポレート本部はガバナンスと執行の結節点となり、それぞれの活動を司る立場となる。取締役会で決議された方針を活動や戦略に噛み砕いて整理し現場へ伝え、また逆に現場の声を取締役会に伝える役割も担う。執行者、そして監督者としてそれぞれ必要なスキルや知見を持った人材を育成、獲得、強化、維持管理するための仕組みが必要となる。さらには、指名委員会のCEO職に対する人事権の確保や、企業活動の停滞や澱みを防ぐための定期的な人材の入れ替えも課題である。

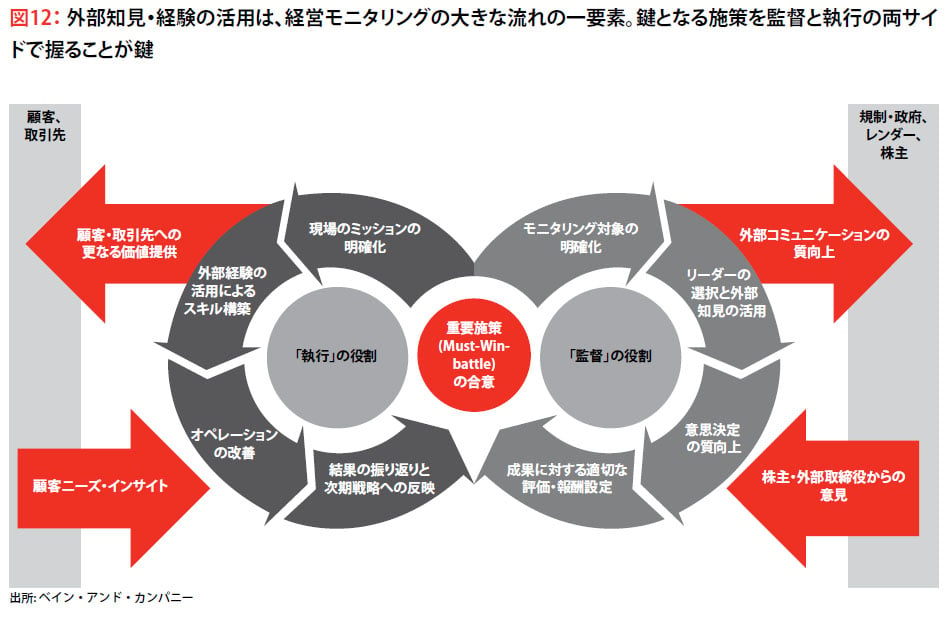

多くの日本企業にとって、ガバナンスと執行のバランスを取ることは難しい課題であろう。しかし、ガバナンスと執行、社内取締役からの意見と社外取締役からのアドバイス、深い業界知識と他業界にわたる幅広い知見、といった様々な場面で、バランスを取っていくことは必要だ。

多くの日本企業にとって、ガバナンスと執行のバランスを取ることは難しい課題であろう。しかし、ガバナンスと執行、社内取締役からの意見と社外取締役からのアドバイス、深い業界知識と他業界にわたる幅広い知見、といった様々な場面で、バランスを取っていくことは必要だ。監督と執行という両輪をうまく回していくうえで、社外取締役の外部知見や経験を活用し、株主や融資元の金融機関、顧客や取引先企業とコミュニケーションをとることが大きな鍵となる。

日本企業の取締役会のガバナンスは、進化の途上にある。企業のグローバル化やM&Aが加速するなかで、「社外の血」を活用する重要性が強く認識されてきている。取締役の人材を多様化し、適切な仕組みに落として運用し活用していくことで、「社外の血」を企業価値向上につなげることができるのだ。社外ステークホルダーの視点を持ち、しかるべき経営者経験を持つ社外取締役からの助言を自社に取り入れて活用する企業ほど、バランスが取れ、より効果的なガバナンスをより早く構築できる。その実現によって、企業とその株主に企業価値向上がもたらされるのである。

1. 社外の血の活用は企業価値向上に直結:TSRとの相関

-

「コーポレートガバナンス・コード」の適用等によって取締役会のガバナンス改革が進行し、日本企業における社外取締役の導入が進んでいる。2015年7月時点では、東証上場企業の約9割が社外取締役を導入

-

しかし、改革はまだ端緒についたばかりである。日米企業の取締役会の人数には大差がないものの、取締役会に占める社外取締役の割合は日本が23%なのに対し米国企業では84%となっており、一社あたりの平均社外取締役人数には4倍の開きがある

-

さらに、米国企業では経営者としての経験を持つ事業会社出身者が社外取締役の7割程を占めるのに対し、日本企業ではその割合は5割程度であり、学者や法曹関係者の比率が高い。社外取締役の割合が低く、その社外取締役も事業会社出身者が少ないため、取締役会における経営経験を保有する社外取締役の人数には日米で約5倍の差が生じることになる

-

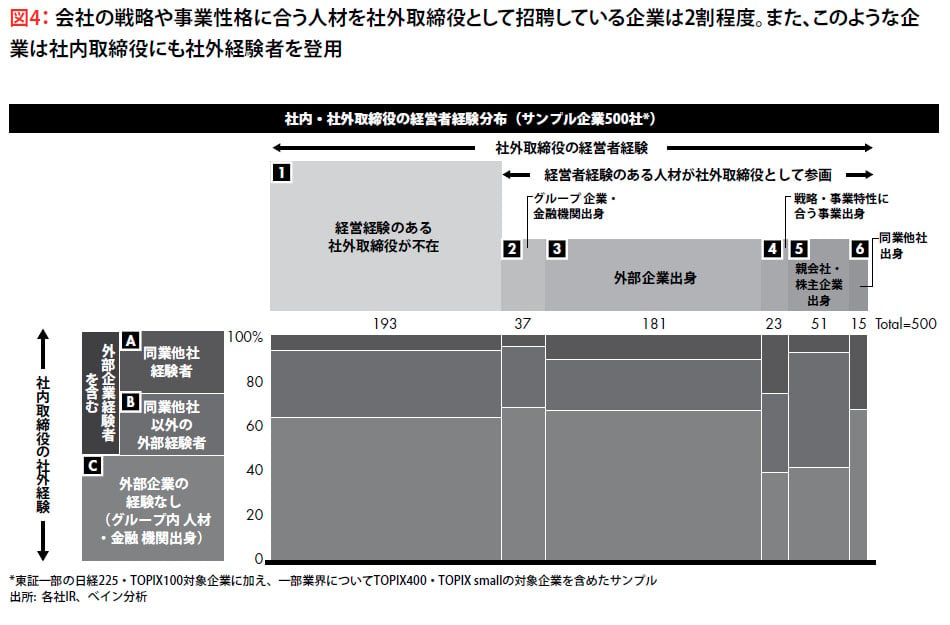

会社の戦略や事業性格に合う経験を持つ人材や、親会社出身者、同業他社出身者を社外取締役として招聘している日本企業は、全体の2割に満たない。また、社内取締役が内部出身者のみの企業は6割で、同業他社出身者がいる企業は1割にとどまる

-

これらの違いは、企業価値向上の結果に直結する。自社に関連する経営者経験がある社外取締役や、社外経験がある社内取締役を登用している企業は、より高い株主総利回り(TSR)を実現している

-

社外取締役の経営者経験度合い別では、単に他社出身者がいるだけであれば、経営経験のない社外取締役のみの場合とTSRに大差はない(80%程度)が、戦略事業性格に合う経験を持つ社外取締役がいる企業では115%、親会社・株主出身者がいる企業では130%、競合他社出身者がいる企業では182%と大きなリターンにつながる

2. 社外取締役を最大活用する運用: ベストプラクティスから学ぶ

-

ガバナンスの機関設計は、企業価値向上の第一歩に過ぎない。社外の視点を導入し、適切に運用することができて初めて、社外の血の活用による企業価値向上につながる

-

ガバナンスを効果的に運用している企業の経営陣に対するインタビューによれば、効果的な運用に不可欠なのは、社外取締役を適切に受け入れる体制の整備と、社外取締役を積極的に自社へ融合させるための仕組みである

-

社外取締役を有効活用するためには、社内だけの視点で物事を判断することの限界を経営トップ自らが認識し、社外の意見が入ることによる摩擦を必要なものとしてとらえるという覚悟とコミットメントが必須である。現場でも外部知見を取り入れることの意義が理解され、適切にアクションが取られなくてはならない

-

社外取締役は社員ではないが、社外取締役を自社へ融合させていくための仕組みの導入が必要だ。社外取締役に期待する役割の明確化や、自社のミッションやカルチャーの共有、自社の事業や戦略、業界についての情報提供と議論の場の設定が不可欠である

社外取締役導入の主なメリットは、外の知見や視点、経験とアドバイスの獲得と、ステークホルダーの立場からのチェックバランス機能の保持である。企業側からの十分な情報提供と双方の入念な準備によって、社外取締役は自身の経験を活かしてより有益な助言を提供することができる

3. より効果的なガバナンスと執行に向けた課題

-

これまでの典型的な日本企業の管理体制では、ガバナンスと事業オペレーションは一体となって運用されていた。しかしこれからは、コーポレート本部がガバナンスと執行の結節点となり、両活動を司る体制が望まれる

-

ガバナンスと執行はそれぞれ異なる能力や知見を必要とするため、日本企業でもガバナンスと執行は線引きされるべきである。そして、社外取締役を導入することで社外知見を活用し、鍵となる施策を監督していくことを目指すべきである。指名委員会や報酬委員会、監査委員会の位置づけはきわめて重要である

-

執行者としてのマネジメント人材と、監督者としての取締役人材は、それぞれ別のルートで採用、育成、強化、管理することが求められる 。社内からの登用だけではなく、社外からの採用も同時に検討していく必要がある

-

理想的な管理体制への移行には、日本の伝統的な「強すぎる現場」体質からの脱却や、個人に知見が集中する状態から組織値や仕組みへの昇華、組織が停滞することを防ぐための定期的な人材の入れ替え等 、多くの課題が存在する

-

これらの課題を乗り越えて改革を行うことで、重要施策についての合意形成がしやすくなるだけではなく、顧客や取引先といった外部ステークホルダーに対するコミュニケーションを良質化させることもできる

-

理想形へ進化していくことは簡単なことではない。多くの企業では、社外の意見を入れることで生じる摩擦を避けようとしがちだ。しかしこの改革にいち早く取り組み、バランスのとれたガバナンス体制を構築し適切に運用できた企業こそが、企業価値の向上という結果をいち早く手に入れられるのだ

調査・分析手法

今回の分析では、東証一部の日経225、TOPIX100企業に加え、一部業界においてはTOPIX Mid400、TOPIX Smallの企業を含めた主要上場企業500社を対象とした。それらの対象企業を、2014年度末の有価証券報告書の記載事項を基に、ベイン・アンド・カンパニーの設定した基準を当てはめ、ボトムアップで各社をセグメント化した。

企業価値をあらわす株主総利回り(TSR)は、 2009年末から2014年末まで株を保有した場合の投資額に対するキャピタルゲインと配当の合計とし、セグメントごとに該当するサンプル企業におけるTSR中央値を使用している。